Квартирный вопрос не теряет своей актуальности никогда.

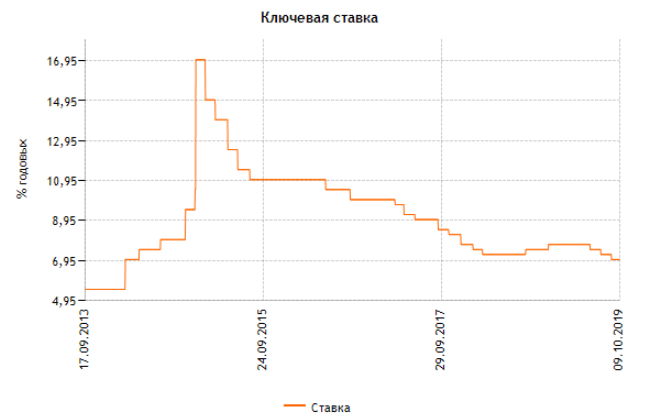

И рано или поздно перед каждым из нас встает проблема поиска, покупки или аренды жилья. Последние тенденции по снижению ключевой ставки ЦБ РФ (рисунок 1) и следующими за ним снижениями ставок по ипотечным кредитам, вновь возвращают нас к этому вопросу.

На текущий момент много сторонников как аренды, так и ипотеки. Мы не будем учитывать тех, кто арендует и не покупает квартиру, потому что не может получить ипотеку.

Рассмотрим плюсы и минусы каждого варианта.

Плюсы и минусы аренды и ипотеки

Плюсы аренды

- Возможность в любой момент переехать в другой район или город.

- Не нужно платить налог на имущество.

- Не нужно решать проблемы с Управляющей компанией, их всегда можно переложить на собственника.

Минусы аренды

- Собственник квартиры в любой момент может отказаться продолжать сдавать жилье или поднять арендную плату.

- Запретить жить с животными или маленькими детьми. Досаждать проверками.

- Любые изменения нужно согласовывать (иногда вплоть до гвоздя в стене на кухне для часов). Собственник может отказать в оплате расходов на ремонт техники или квартиры (вы живете – вы и делайте).

Плюсы ипотеки

- Квартира будет в собственности.

- Получение налогового вычета (на одно жилье на человека).

- Можно заводить животных, детей, делать ремонт никого не спрашивая.

- Квартиру можно сдавать и получать пассивный доход.

Минусы ипотеки

Несмотря на то, что квартира в собственности, просто так продать ее не получится. Она находится в обременении у банка до конца выплаты ипотеки. Продать ее можно и с обременением, но это скажется на цене, ее придется снижать.

Есть риск, что прописать кого-либо кроме собственника в жилье, которое находится в залоге, можно будет, только если ссуда будет полностью погашена. В противном случае возможен суд с банком. Каждая кредитная организация имеет свои разработанные положения, которые затрагивают вопросы регистрации. Поэтому при внимательном прочтении ипотечного договора можно узнать, какие ограничения банк накладывает на заемщика, который желает прописать родственников или других граждан.

Ежемесячный обязательный платеж банку в течение длительного времени.

Давайте разберемся, так что же выгоднее?

Что выгоднее: аренда квартиры или ипотека?

В таблице ниже представлены средние цены на аренду и покупку однокомнатной квартиры (вторичное жилье) в городах миллионниках.

| Город | Аренда (сентябрь 2019) | Покупка (Октябрь 2019) | Окупаемость инвестиций без учета инфляции, в годах |

| Москва | 30 527 | 7 014 000 | 19 |

| Санкт-Петербург | 21 320 | 4 323 900 | 17 |

| Новосибирск | 12 489 | 2 517 800 | 17 |

| Екатеринбург | 15 462 | 2 548 700 | 14 |

| Нижний Новгород | 12 226 | 2 400 000 | 16 |

| Казань | 15 878 | 3 157 400 | 17 |

| Челябинск | 10 670 | 1 425 000 | 11 |

| Омск | 10 144 | 1 615 600 | 13 |

| Самара | 12 229 | 2 138 400 | 15 |

| Ростов-на-Дону | 13 480 | 2 160 000 | 13 |

| Уфа | 12 602 | 2 641 000 | 17 |

| Красноярск | 12 095 | 1 929 000 | 13 |

| Пермь | 12 276 | 2 050 000 | 14 |

| Воронеж | 10 399 | 1 749 838 | 14 |

| Волгоград | 11 227 | 1 830 434 | 14 |

| Краснодар | 14 609 | 2 008 000 | 11 |

Источник: www. naydidom.com, www.realtymag.ru.

В общем виде, если мы разделим стоимость квартиры на ежемесячный арендный платеж, как показано в таблице, то увидим количество лет, в течение которых мы можем оплачивать съемное жилье вместо того, чтобы брать ипотеку. В среднем этот срок составит от 11 до 19 лет. Данный расчет не учитывает, что арендную плату могут поднять, равно как и не учитывает, что свободные денежные средства можно инвестировать.

Если посмотреть на ипотеку более близко, то получим следующую таблицу с минимально возможными ставками по ипотеке.

| Банк | Процентная ставка (октябрь 2019) от |

| Альфа-банк | 9,19% |

| Московский индустриальный банк | 9,10% |

| ВТБ | 8,90% |

| Росбанк | 7,99% |

| Открытие | 8,75% |

| ЮниКредит банк | 8,90% |

| Промсвязьбанк | 8,85% |

| Сбербанк | 9,20% |

Источник: banki.ru.

Рассчитаем, какой будет ежемесячный платеж в выбранных городах по средней ставке 8,86% (рассчитанной на основе представленной в статье таблицы). Сразу оговоримся, что рекламные предложения банков не всегда предоставляются всем клиентам, зачастую нужно платить или большой аванс, или выполнить ряд других требований. Поэтому на практике, возможно ставка будет выше. Согласно данным НБКИ, в среднем россияне берут ипотеку на 15 лет. Возьмем размер аванса для нашего примера 20% (который тоже нужно как-то накопить). Таким образом, мы получим следующий расчет, который показывает, что размер платежа по ипотеке превышает среднюю стоимость аренды.

| Город | Аренда | Размер кредита | Платеж | Разница |

| Москва | 30 527 | 5 611 200 | 56 446 | 25 919 |

| Санкт-Петербург | 21 320 | 3 459 120 | 34 797 | 13 477 |

| Новосибирск | 12 489 | 2 014 240 | 20 262 | 7 773 |

| Екатеринбург | 15 462 | 2 038 960 | 20 511 | 5 049 |

| Нижний Новгород | 12 226 | 1 920 000 | 19 314 | 7 088 |

| Казань | 15 878 | 2 525 920 | 25 410 | 9 532 |

| Челябинск | 10 670 | 1 140 000 | 11 468 | 798 |

| Омск | 10 144 | 1 292 480 | 13 002 | 2 858 |

| Самара | 12 229 | 1 710 720 | 17 209 | 4 980 |

| Ростов-на-Дону | 13 480 | 1 728 000 | 17 383 | 3 903 |

| Уфа | 12 602 | 2 112 800 | 21 254 | 8 652 |

| Красноярск | 12 095 | 1 543 200 | 15 524 | 3 429 |

| Пермь | 12 276 | 1 640 000 | 16 498 | 4 222 |

| Воронеж | 10 399 | 1 399 870 | 14 082 | 3 683 |

| Волгоград | 11 227 | 1 464 347 | 14 731 | 3 504 |

| Краснодар | 14 609 | 1 606 400 | 16 160 | 1 551 |

Давайте посчитаем, сколько можно будет заработать за 15 лет на обычном банковском депозите, инвестируя разницу. В качестве первоначального взноса возьмем те же 20% аванса, который мы можем отдать на ипотеку.

Как рассчитать выгоду? Формулы и примеры

Для подобных расчетов используется формула сложных процентов (т.е. с учетом капитализации). Формула имеет вид:

S=P(1+i/m)^(n*m)

Гдe,

- i/m – ставка за период,

- S – наращенная сумма,

- i – годовая ставка,

- n – срок вклада в годах,

- P – первоначальная сумма.

Для расчета с ежемесячным пополнением используется более сложная формула, наиболее простой вариант — воспользоваться многочисленными вариантами онлайн расчетов или произвести расчет в Excel. Формула для расчета по первому периоду:

S1= P0 (1+i*m/y)

- P0 – первоначальная сумма вклада, в нашем случае это эквивалент первоначального взноса.

- S1 – сумма вклада на конец первого месяца.

- i–процентная ставка по вкладу.

- m – количество дней в месяце/квартале, за которые начисляются проценты, в нашем случае ежемесячно.

- y – количество дней в году.

Предположим, мы разместим депозит всего лишь под 5% годовых. Тогда расчет для Москвы будет выглядеть следующим образом:

S1= (7 014 000*20%)*(1+ 5/100*30/365) = 1 408 565 руб.

Для следующего месяца формула будет выглядеть:

S2=(S1+Pm )(1+i*m/y)

Где Pm – это ежемесячное пополнение вклада, в нашем случае это разница от экономии между ипотекой и арендой.

S2=(1 408 565+25 919)*(1+ 5/100*30/365)=1 440 379 руб.

Далее продолжая этот расчет в Excel в течение 180 периодов (15 лет по 12 месяцев), мы получаем, что через 15 лет у нас будет 9 804 190 руб. на депозите.

Для остальных городов мы получим следующие результаты:

| Город | Покупка | Аванс | Размер кредита | Разница | Сумма на банковском вкладе через 15 лет |

| Москва | 7 014 000 | 1 402 800 | 5 611 200 | 25 919 | 9 804 190 |

| Санкт-Петербург | 4 323 900 | 864 780 | 3 459 120 | 13 477 | 5 377 528 |

| Новосибирск | 2 517 800 | 503 560 | 2 014 240 | 7 773 | 3 111 565 |

| Екатеринбург | 2 548 700 | 509 740 | 2 038 960 | 5 049 | 2 403 273 |

| Нижний Новгород | 2 400 000 | 480 000 | 1 920 000 | 7 088 | 2 880 909 |

| Казань | 3 157 400 | 631 480 | 2 525 920 | 9 532 | 3 844 921 |

| Челябинск | 1 425 000 | 285 000 | 1 140 000 | 798 | 807 556 |

| Омск | 1 615 600 | 323 120 | 1 292 480 | 2 858 | 1 432 728 |

| Самара | 2 138 400 | 427 680 | 1 710 720 | 4 980 | 2 213 320 |

| Ростов-на-Дону | 2 160 000 | 432 000 | 1 728 000 | 3 903 | 1 937 205 |

| Уфа | 2 641 000 | 528 200 | 2 112 800 | 8 652 | 3 395 846 |

| Красноярск | 1 929 000 | 385 800 | 1 543 200 | 3 429 | 1 715 047 |

| Пермь | 2 050 000 | 410 000 | 1 640 000 | 4 222 | 916 678 |

| Воронеж | 1 749 838 | 349 968 | 1 399 870 | 3 683 | 1 707 330 |

| Волгоград | 1 830 434 | 366 087 | 1 464 347 | 3 504 | 1 693 661 |

| Краснодар | 2 008 000 | 401 600 | 1 606 400 | 1 551 | 1 250 874 |

Если проанализировать полученные результаты, то можно заметить, что в некоторых регионах (Москва, Санкт-Петербург, Новосибирск, Нижний Новгород и т.д.) сумма, полученная от размещения на банковском депозите, превышает стоимость покупки квартиры, в других же (Екатеринбург, Челябинск, Пермь и т.д.), напротив, полученная на выходе сумма меньше. Что легко объясняется тем, что размер аренды приближен к размеру ипотечного платежа.

Как учесть рост цен на недвижимость

Конечно, на подобный расчет всегда следует аргумент, а как же рост цен на недвижимость?

В этом вопросе еще больше подводных камней, если мы говорим о покупке новостройки на стадии строительства и готовы принимать все связанные с этим риски, то выгода в цене безусловно будет.

Если же рассматривать вторичный рынок, то до 2019 года наблюдалась отрицательная динамика. Так, по исследованию сайта недвижимости ЦИАН средние цены предложения на вторичном рынке в Москве за период с 2014 по 2018 года снизились на 2%.

Если убрать из рассмотрения предложения в верхнем сегменте бизнес-класса, то снижение еще заметнее -5%. В отличие от кризиса 2008-2009 гг., когда резкое снижение цен (на 30-35%) в его острую фазу сменилось плавным, но уверенным восстановлением (к началу 2012 года цены достигли докризисных значений), в 2014-2018 гг. средние цены по рынку в целом так и не начали расти после своего падения.

В 2019 году с вступлением нового закона о долевом строительстве цены на новостройки начали расти, что естественным образом отразилось на росте спроса на вторичное жилье. По данным того же ЦИАН за 5 месяце 2019 года на вторичном рынке в подавляющем большинстве городов России (в выборку попало 89 городов с численностью населения более 100 тыс. человек) средняя цена выросла на 11%.

При этом ряд аналитиков отмечает, что в июне-июле 2019 года рост цен сошел на нет. Те, кто опасался роста цен после 1 июля, уже купили жилье. Те, кто стремился зафиксировать низкую ипотечную ставку, сделали это еще раньше. А остальные пока копят деньги – потому что всплеск спроса, не подкреплённый увеличением доходов граждан, всегда приводит к исчерпанию спроса будущих периодов.

При этом, если предположить рост цен в среднем на 2% в год, то стоимость квартиры в Москве за 7 014 000 руб в 2019 году через 15 лет составит 9 439 920 руб. (расчет можно так же произвести по формуле сложных процентов, описанной выше), что сопоставимо с суммой на банковском вкладе.

Выгодные варианты вложения денег, кроме покупки недвижимости и депозитов

Если отойти от традиционного банковского депозита и при условии, что данные денежные средства не потребуются в ближайшее время, следует рассмотреть несколько возможных вариантов, которые в итоге могут оказаться более прибыльными, чем депозит в банке:

Негосударственные пенсионные фонды

Не смотря на название – это не всегда обязательно накопление на пенсию. НПФ представляют собой не плохой инвестиционный инструмент. Средний срок инвестирования 5 лет. Т.е. по прошествии этого срока можно забрать денежные средства вместе с полученным доходом. Законодательно инвестиционная политика НПФ сильно регламентирована, поэтому они не инвестируют в высоко рисковые проекты и продукты, в основном это облигации и депозиты. Для инвестора дополнительным преимуществом будет возможность получить налоговый вычет в размере 13%. Что увеличивает итоговую доходность.

Индивидуальные инвестиционные счета

Уже при внесении средств на счет (до 400 тыс рублей ежегодно) инвестор имеет право на получение налогового вычета, т.е. просто открыв ИИС у любого надежного брокера на 300 тыс, по завершении года вы сможете получить 39 000 руб (при условии, что вы уплачиваете налоги в бюджет), которые также можно инвестировать.

Если вы сами не готовы управлять этими средствами, то можете воспользоваться услугами доверительного управления. Брокер за данные услуги взимает комиссию, но они очень небольшие. Выбрать продукт доверительного управления инвестор может самостоятельно с учетом своей склонность к риску. Более стабильные, но низкие доходы обеспечивают программы с ориентацией на облигации. Более высокие доходы – у продуктов, в составе которых большой процент акций.

Вложение в активы

Например, приобретение и сдача в аренду оборудования. Такой вариант часто практикуют фотографы. Фотооборудование довольно дорогостоящее, а в виду активного развития видео блогов востребованность высокая.

Таким образом, ответ на вопрос, что выгоднее аренда или ипотека не так однозначен. Помимо лично склонности каждого человека к владению собственностью или отказе от нее, нужно смотреть на реальные цифры.