Аналитическая фирма Coface создала новый рейтинг 500 крупнейших компаний Центральной и Восточной Европы.

- Обороты и штаты крупнейших предприятий растут, но объемы прибыли снижаются

- Польские компании – самые многочисленные в рейтинге топ-500

- Нефтегазовая отрасль и автомобильная промышленность – лидеры по числу предприятий в списке

- Топ-10 компаний России: сырьевые корпорации наращивают прибыль, ритейл отстает

Основные тезисы исследования:

- 2018 год стал благоприятным для компаний в Центральной и Восточной Европе. Средний темп роста ВВП по странам региона составил 4,3% в годовом выражении.

- 500 крупнейших предприятий ЦВЕ увеличивают число сотрудников и объемы товарооборота, однако чистая прибыль падает из-за острой ценовой конкуренции и наличия ряда других сдерживающих факторов.

- Большинство корпораций из списка топ-500 работает в нефтегазовом секторе. Второй по числу предприятий в рейтинге – автопром, замыкает тройку лидеров неспециализированная торговля.

- В связи с рекордно низким уровнем безработицы бизнес сталкивается с дефицитом кадров, а рост средних зарплат существенно повышает издержки бизнеса.

- В России упала чистая прибыль крупнейших ритейлеров – X5 Retail Group и Магнита. Сырьевые корпорации быстро наращивают и обороты, и чистую прибыль.

В 2017-2018 гг. экономика Центральной и Восточной Европы (ЦВЕ) стабильно и сравнительно быстро росла. В частности, можно отметить динамичное расширение рынков трех стран – Польши, Венгрии и Латвии. ВВП в указанных странах в среднем рост примерно на 5% в год. В Румынии, Эстонии и Болгарии экономика росла не настолько быстро, однако в целом по странам региона средний темп роста ВВП по итогам 2017 года составил 4,6%, а в 2018-м – 4,3%.

«Несмотря на общее замедление темпов экономического развития стран Европы, регион ЦВЕ показал позитивную динамику по ряду ключевых индикаторов. Основным драйвером расширения рынка стало потребление домохозяйств. Также увеличился приток инвестиций в основные фонды, выросли объемы экспортной торговли», – отмечает Гжегож Селевич, эксперт по экономике стран Центральной и Восточной Европы. В 2017 году Coface улучшил страновые оценки ряда стран региона, в 2018 к ним присоединились также Хорватия и Словакия.

Международная группа Coface, специализирующаяся на торговом страховании и управлении рисками, представляет 11 ежегодный рейтинг 500 крупнейших компаний Центральной и Восточной Европы – Coface CEE Top 500. Для составления рейтингового списка были использованы данные об обороте предприятий за 2018-й год. Также в отчете о результатах исследования приводятся данные о трендах на рынке труда региона и оценки рисков на страновых и отраслевых рынках ЦВЕ.

Обороты и штаты крупнейших предприятий растут, но объемы прибыли снижаются

«Обзор результатов рейтинга говорит о том, что сложившийся экономический климат достаточно комфортен для европейских предприятий – доходы компаний из списка 500 крупнейших увеличились», – комментирует Деклан Дейли, исполнительный директор Coface в Центральной и Восточной Европе. Совокупный годовой оборот топ-500 компаний ЦВЕ увеличился на целых 9,6% — до 698 миллиардов евро. При этом о рост доходов отчитались 78,8% предприятий, вошедших в рейтинг (в 2017 году таких было 80%, в 2016 – 63%).

«Впрочем, необходимо отметить, что из-за давления целого ряда факторов суммарная чистая прибыль организаций, вошедших в список, снизилась на 1,6% — до 30 миллиардов евро. Одна из основных проблем, сдерживающих развитие бизнеса – дефицит кадров. В странах ЦВЕ фиксируется рекордно низкая безработица, но число трудоспособных граждан при этом снижается. Растут и издержки бизнеса – главным образом вследствие повышения средних зарплат в регионе и увеличения закупочной стоимости базовых материалов. Острая ценовая конкуренция заставляет бизнес работать с пониженной рентабельностью, что в совокупности с ростом операционных расходов и привело к падению чистых доходов предприятий», – добавляет Деклан Дейли.

Польские компании – самые многочисленные в рейтинге топ-500

Самое большое число предприятий-гигантов, вошедших в рейтинг топ-500 ЦВЕ, зарегистрировано в Польше, причем каждый год обороты польских фирм из списка увеличиваются. Почетная первая строчка рейтинга принадлежит польской PKN Orlen, специализирующейся на переработке нефти и продаже топлива. По итогам 2018-го компания нарастила оборот на 15%. На втором месте — Czech Skoda Auto из Чехии, на третьем – нефтегазовый концерн MOL Hungary, а замыкает топ-4 польский ритейлер Jeronimo Polska.

Автопром представлен в топ-10 сразу тремя организациями: Czech Skoda Auto (2 место), Volkswagen Slovakia (5 место) and Audi Hungaria (7 место). При этом Volkswagen Slovakia за год нарастил оборот на 37,5% и поднялся в списке сразу на две строчки.

Нефтегазовая отрасль и автомобильная промышленность – лидеры по числу предприятий в списке

Почти 60% от общего объема прибыли в ЦВЕ генерируют всего три отрасли – автопром и транспорт (которые в рамках рейтинга объединяются в одну отрасль), нефтегазовая промышленность и неспециализированная торговля. Позитивная динамика, впрочем, наблюдается не только в них – по итогам года нарастить оборот удалось всем секторам рынка ЦВЕ.

На автопром и транспорт, нефтегазовую отрасль и неспециализированную торговлю приходится почти 60% от совокупного объема прибыли, получаемой бизнесом в ЦВЕ. И если позитивная динамика увеличения оборот наблюдается во всех отраслях промышленности региона, то объемы чистой прибыли увеличились не в каждом секторе. Например, предприятия в секторе неспециализированной торговли заработали на 41,9% больше, чем в 2017-м, а вот строительная промышленность несет убытки – объем чистой прибыли в секторе упал на 146%.

Интересно: Немецкий автопром остался без перспектив роста? Прогноз для рынка немецких автомобилей.

95 компаний из рейтинга топ-500 работает в секторе «Полезные ископаемые, химикаты, топливо, пластики и фармакология». В 2017-м наибольшее число предприятий в списке приходилось на автомобильную промышленность (101 компания в топе), но в 2018 цены на углеводороды выросли, благодаря чему нефтеперерабатывающий сектор стал лидером по числу корпораций-гигантов. Причем даже снижение цен на нефть в конце 2018-го прошло для компаний ЦВЕ без значительных последствий – нефтяной сектор региона занимается в основном очисткой и переработкой, а не добычей и экспортом сырья, поэтому снижение цен на базовые продукты не стало ударом по их рентабельности.

Доходы бизнеса в автотранспортном секторе увеличились на 7,6%, но чистая прибыль предприятий упала на 11,7%. Это можно считать результатом ухудшения климата в мировом автопроме в целом. Автопроизводители несут убытки из-за замедления темпов роста мировой экономики, обострение торговых войн, увеличение числа протекционистских мер, высокой конкуренции за инновации и ряда других факторов. Ранее эксперты отмечали, что европейский автопром – одна из основных «жертв» усугубления напряженности в торговых отношениях между США, Европой и Китаем. Впрочем, несмотря на волатильность автомобильного рынка и низкую динамику его развития, автопром остается одним из важнейших секторов рынка Центральной и Восточной Европы.

Третьим крупнейшим сектором по числу компаний в списке 500 крупнейших предприятий ЦВЕ стала неспециализированная торговля. В 2018 году, как и в 2017-м, потребление домохозяйств стало основным драйвером роста экономики. Его объемы ощутимо выросли благодаря высокому проценту трудовой занятости населения и росту средних заработных плат, что и поспособствовало увеличению оборотов торговых предприятий.

«В настоящее время предпринимателей региона волнует дефицит рабочей силы. Также в числе проблем бизнес отмечает высокую загрузку производственных мощностей, увеличение операционных издержек из-за роста зарплат и цен на базовые материалы. Эксперты считают, что потребление домохозяйств останется главным двигателем развития рынка региона. Темпы роста ВВП могут замедлиться из-за снижения объемов экспорта и относительно слабого притока инвестиций в основные фонды», – отмечает Гжегож Селевич, эксперт по экономике стран Центральной и Восточной Европы.

Кроме того, в последнее несколько кварталов экспортеров Центральной и Восточной Европы все больше тревожат насчет туманные перспективы Брексита и торговые войны. На текущий момент можно прогнозировать, что в скором будущем темпы рыночного роста ЦВЕ снизятся, и это замедление будет обусловлено главным образом прямыми и косвенными последствиями снижения внешнего спроса. Эксперты считают, что под давлением перечисленных сдерживающих факторов экономика ЦВЕ прибавит по итогам 2019 года 3,6%, а в 2020-м темпы роста снизятся еще сильнее – до 3,2%.

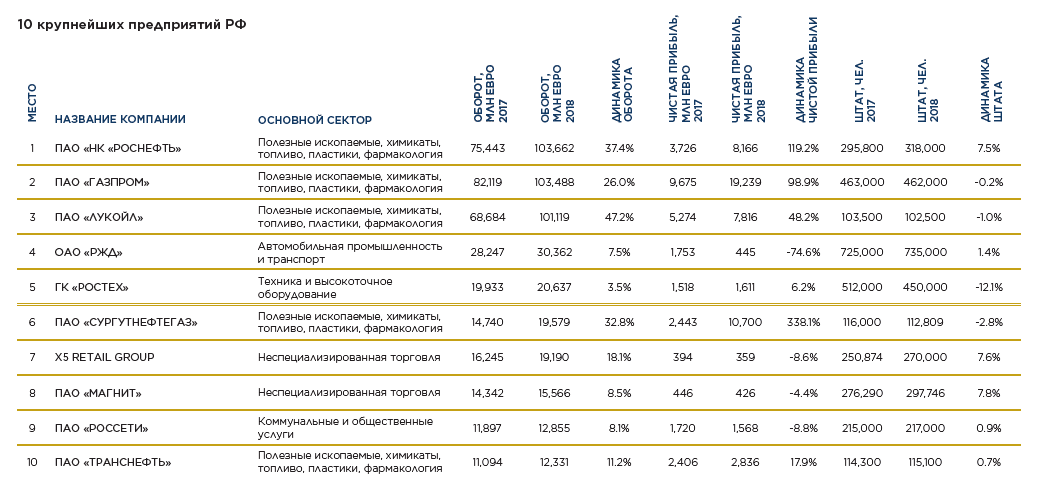

Топ-10 компаний России: сырьевые корпорации наращивают прибыль, ритейл отстает

В рамках методики Coface Россия также входит в регион ЦВЕ, но российские фирмы не включаются в рейтинг топ-500 ЦВЕ во избежание искажений его репрезентативности. В РФ зарегистрировано большое количество больших предприятий, которые могли бы занять несколько сотен строчек в рейтинге 500 крупнейших, что не позволило бы в полной мере составить цельную картину обстановки в других странах региона, поэтому информация об организациях РФ приводится в рейтинге Coface отдельным списком топ-10 (см. ниже).

Обороты всех компаний из списка 10 крупнейших РФ в 2018 году выросли, причем существенно – в среднем на 20,03% (данные здесь и далее – по отчетности МСФО). На первом месте по темпам прироста оказались нефтегазовые гиганты – Лукойл (+47,2%), Роснефть (+37,4%), Сургутнефтегаз (32,8%) и Газпром (+26%). Эта же четверка находится впереди и по динамике прироста чистой прибыли, а рекордсменом стал Сургутнефтегаз – согласно отчетности, в 2018-м чистая прибыль организации выросла по сравнению с предыдущим годом больше чем в три раза (+338,1%).

Представители индустрии розничной торговли, вошедшие в рейтинг – Магнит и X5 Retail Group – увеличили оборот на 8,5% и 18,1% соответственно. Их чистая прибыль при этом, однако, упала – Магнит заработал за 2018 год на 4,4% меньше, чем в 2017-м, а прибыль X5 снизилась на 8,6%. ОАО «Российские железные дороги», единственная в топ-10 компания из сектора «Автопром и транспорт», отчиталась о падении объема чистой прибыли почти в 4 раза (-74,6%).

После трудных для российского рынка 2015-2016 годов национальной экономике удалось вернуться к устойчивому росту, однако если вспомнить, насколько с тех пор выросли цены на углеводороды, темпы расширения рынка оказались не настолько высокими, как можно было бы ожидать.