Что означает показатель EBITDA простым языком, как используется для расчета рентабельности бизнеса, по каким формулам можно сделать расчет — разберем на примерах.

Крупные российские компании, предприятия используют EBITDA для объективной оценки деятельности, сравнительного анализа с другими субъектами бизнеса в одинаковых отраслях.

Что такое EBITDA простыми словами

В каких случаях нужно применять показатель EBITDA

EBITDA — скорректированный показатель, используемый для сравнительного анализа деятельности предприятий за определенный промежуток времени. Мультипликатор объективнее для оценки результатов работы компании чем прибыль, поскольку в расчет не берутся затраты, не зависящие от деятельности в текущем периоде. Также он точнее определяет достижения предприятия в отчетном периоде, чем, например, выручка от реализации, поскольку учитывает весь объем текущих расходов.

Поэтому администрация и собственники могут точнее увидеть результат вложенных средств и своего труда.

Мультипликатор рассчитывается, как размер полученного в периоде чистого дохода за вычетом расходов на уплату процентов по кредитам, займам, начисленной амортизации, платежей по акциям или долям участников.

Например, с начала 2019 года в трех объектах бизнеса одной страны созданы новые цеха по производству однотипной продукции. Анализ их работы за первый год с помощью «привычных» выручки, чистой прибыли не дает возможности определить их текущие достижения, слабые места, резервы. Включение в расходы показателей амортизации основных средств, нематериальных активов, уплаченных процентов по кредитам, налога на прибыль, результата переоценок активов искажает реальную ситуацию потому что:

- Разные предприятия одной отрасли используют не одинаковые системы налогообложения (общая система, или упрощенная). Поэтому суммы налога на прибыль, приведенные в отчетности не позволяют определить настоящую эффективность их деятельности;

- Показатели начисленной амортизации основных средств и нематериальных активов не содержат настоящих финансовых затрат в оцениваемом периоде.

EBIT и EBITDA

Реже используется в предпринимательской среде другой показатель ebit, для расчета которого принимается чистая прибыль до налогообложения за вычетом процентов по займам без корректировок на амортизационные отчисления и результаты переоценки активов.

Для российских предпринимателей и бухгалтеров привычнее понятие операционной прибыли, но на ее сумму также влияет начисленная амортизация, искажающая фактический результат деятельности в анализируемом периоде.

Формула EBITDA

Существует несколько формул для расчета данного показателя.

Формула EBITDA по балансу

Формула расчета показателя ебитда по балансу:

Формула расчета показателя ебитда по МСФО

Формула расчета, основанная на показателях МСФО или US GAAP.

- ПЧ – прибыль чистая;

- НП – налог на прибыль;

- НПВ – налог на прибыль возмещенный;

- ВРР – внереализационные расходы;

- ВРД – внереализационные доходы;

- ОП – оплаченные проценты;

- ПП – принятые проценты;

- АО – амортизация основных средств, включаемая в цену выпускаемого продукта;

- ПА – переоценка активов.

Расчет по показателям из международных норм отчетности отличается точностью результата. Недостаток данной методики – необходимость производить дополнительные вычисления для получения показателей, отсутствующих в бухгалтерском балансе.

Формула показателя EBITDA по РСБУ

Для получения исходных данных потребуются:

- «Отчет о финансовых результатах»;

- бухгалтерский баланс (приложение) – показатели амортизации.

- ВР – выручка от реализации произведенного товара, стр. 2110 отчета;

- СП – себестоимость произведенного продукта, стр. 2120;

- НП – налоговые перечисления (суммирование показателей по стр. 2410, 2421, 2450);

- ПЗ – проценты по займам, стр. 2330;

- АО – отчисления на амортизацию основных фондов и нематериальных активов.

В сравнении с расчетом по бухгалтерскому балансу этот метод точнее и информативнее.

По сравнению с методикой, опирающейся на показатели МФСО, данный вариант проигрывает по точности результата, но выигрывает за счет использования доступных статей бухгалтерского баланса и финансового отчета, сообщает finam.ru.

Расчет EBITDA

Показатель Adjusted EBITDA можно рассчитывать двумя методами — прямым и обратным. В международной практике чаще используется «обратный счет» более знакомый зарубежным инвесторам – чистая прибыль объекта анализа в исследуемом периоде корректируется на:

- налог на прибыль, в том числе текущий (-);

- начисленную амортизацию основных средств и нематериальных активов (-);

- чрезвычайные доходы (-) и расходы (+), не связанные с основной деятельностью;

- проценты к уплате (-) и получению (+) по займам;

- результаты переоценки активов – дооценка (-), уценка(+).

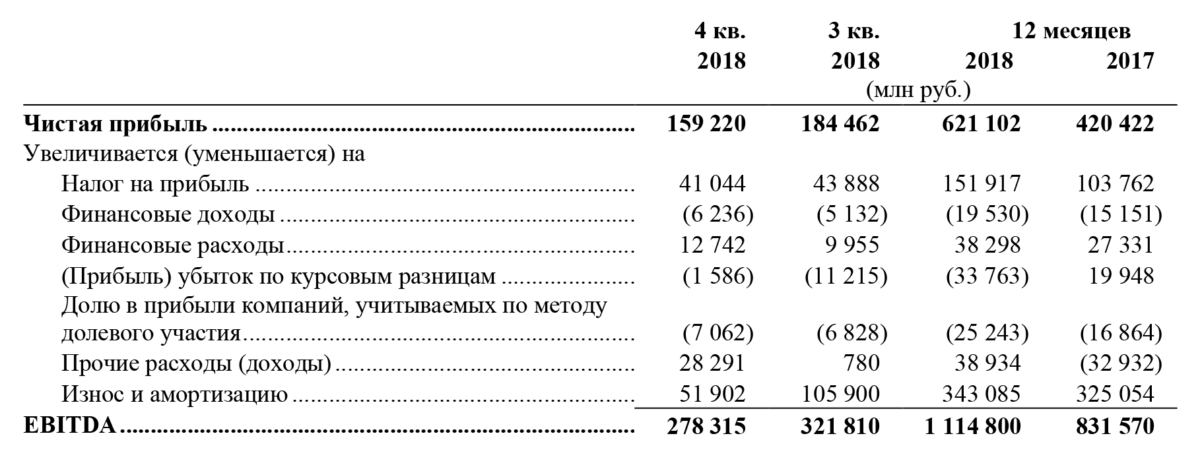

Примеры расчета EBITDA

Пример 1. Чистая прибыль компании за 2019 год составила 500 тысяч евро. Начислен текущий налог на прибыль в сумме 82 тысяч евро, возмещение налога (корректировка отсроченных налогов) — 3 тысячи евро. Начислена амортизация основных средств на сумму 21 тысяч евро, нематериальных активов — 4 тысячи евро. Уплачены проценты по кредитам в размере 20 тысяч евро. Произведена переоценка активов на общую сумму плюс 6 тысяч евро. Чрезвычайные доходы, расходы отсутствовали. Выручка от реализации 2500 тысяч евро.

Рассчитаем EBITDA обратным методом = 500+82-3+25+20-6= 618 тысяч евро.

В России для отечественных пользователей мультипликатор чаще считается прямым методом по данным финансовой отчетности, исходя из информации, содержащейся в «Отчете о прибылях и убытках» Форма №2:

Выручка от реализации продукции, товаров, услуг (стр.2110) — себестоимость реализованных товаров, продукции (стр.2120)- коммерческие расходы (стр.2210)- управленческие расходы (стр.2220) + сумма амортизации основных средств и нематериальных активов в отчетном периоде;

Пример 2. В 2019 году выручка от реализации компании составила 90 млн. руб., себестоимость реализованной продукции – 64 млн. руб., коммерческие расходы составили 7 млн. руб., управленческие затраты – 3 млн. руб. Начислена амортизация основных средств на сумму 1,6 млн. руб., нематериальных активов – 0,1 млн. руб.

EBITDA = 90-64-7-3+1,6+0,1= 17,7 млн. руб.

Другой возможный способ расчета показателя по финансовой отчетности «обратным» методом, корректируя чистую прибыль отчетного периода:

Показатели Строки 2400+строки 2410+строки 2330 — строки 2320+,- отсроченные налоговые обязательства или активы +начисленная амортизация ОС и НМА.

Рентабельность по EBITDA

Значения на основе EBITDA, используемые инвесторами и менеджерами.

Абсолютные экономические показатели не всегда позволяют оценить результативность деятельности коммерческого субъекта, его готовность к своевременной уплате платежей и выполнить точный сравнительный анализ фирмами-аналогами по идентичному виду деятельности.

EBITDA margin

Для этого используются относительная величина — рентабельность (EBITDA margin).

Коэффициент рентабельности по EBITDA рассчитывается как соотношение абсолютного размера показателя к размеру выручки в определенном периоде.

По исходным данным Примера 1:

EBITDA margin = 618/2500= 0,2472

Для инвесторов важной является экономическая безопасность объекта их вложений, низкие риски потенциального банкротства компании.

С этой целью менеджмент предприятия часто представляет им сведения о том, какую часть обязательств предприятие способно покрыть наработанным текущим доходом, точнее всего выражаемым показателем EBITDA:

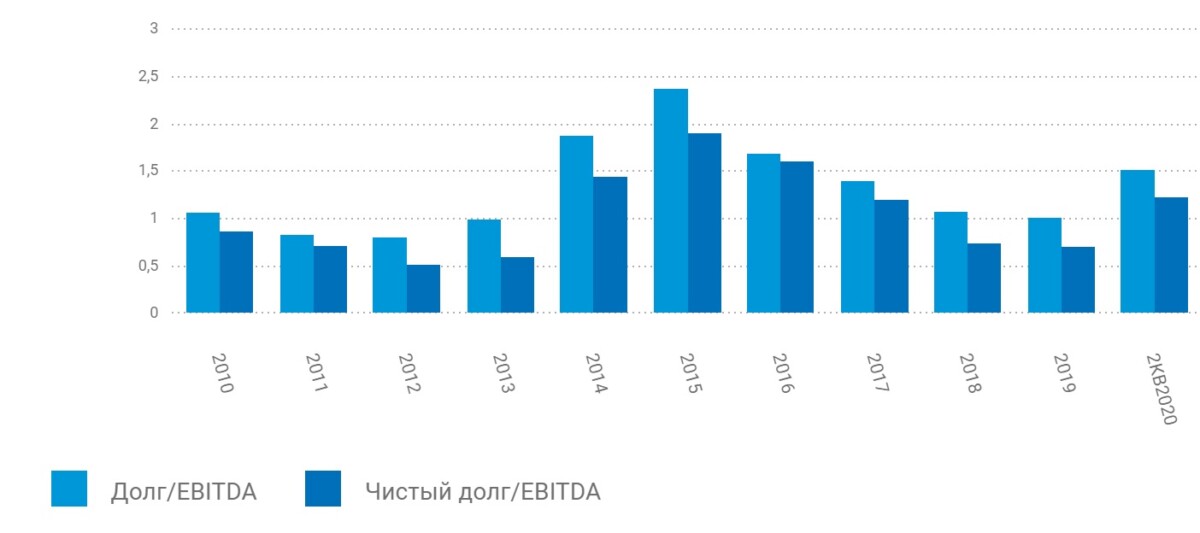

Debt to EBITDA

Коэффициент debt to EBITDA (коэффициент отношения долга) — рассчитывается как соотношение всех обязательств компании на отчетную дату к полученному результату EBITDA за соответствующий период деятельности.

Для более точного расчета чаще используется показатель net debt/EBITDA, показывающий какой размер чистого долга способна погасить компания по результатам текущего периода.

Для определения чистого долга размер краткосрочных и долгосрочных займов, кредитов предприятия уменьшается на имеющиеся денежные средства и их эквиваленты.

В российской компании из примера 2 на 31 декабря 2019 года размер всех обязательств составил 20 млн. руб. (в том числе по краткосрочным и долгосрочным ссудам 2 млн. руб.). Остаток денежных средств и их эквивалентов по балансу на 31.12.2019 г. – 1,146 млн. руб.

Общий показатель debt to EBITDA составляет 20/17,7= 1,13.

В среде экономистов и бизнесменов принято считать нормальным, если это значение не превышает 3 единиц. Если коэффициент выше 3, это свидетельство слишком рискованной стратегии расчетов с кредиторами, повышающей риски банкротства предприятия в будущем.

Соотношение чистого долга за вычетом остатка денежных средств к EBITDA составляет:

(2-1,146)/17,7=0,048 и свидетельствует о высоком уровне гарантии погашения долгов рассматриваемой в примере 2 компанией.

EV/EBITDA

Показатель EV представляет собой сумму рыночной капитализации и чистого долга субъекта бизнеса.

Пример 3. Рыночная капитализация компании из примера 2 на 31.12.2019 г. Составила 62 млн. рублей. Чистый долг 0,854 млн. руб.

В результате мультипликатор EV/EBITDA составит (62+0,854)/ 17,7= 3,551.

Таким образом, компания менее чем за четыре года полностью окупит свою стоимость.

Плюсы и минусы EBITDA

Мультипликатор упрощает процесс сравнения достижений компаний аналогичных отраслей как в одном регионе, так и в разных странах. Особенно популярны в мировой практике расчеты относительных показателей EV/EBITDA и debt to EBITDA для оценки окупаемости бизнеса и степени его платежеспособности.

Но при оценке долгосрочных перспектив EBITDA применяется меньше. Для этого необходим комплексный многосторонний анализ окупаемости капитальных инвестиций, эффективности привлечения кредитов, ссуд.

Можно ли найти готовые данные

Текущие аналитические мультипликаторы ведущих российских компаний можно увидеть на специализированных ресурсах (например, stock-obzor.ru, smart-lab.ru, finam.ru).

Там приведена сравнительная информация по EBITDA, EV/EBITDA, debt to ebitda за 2015-2019 годы по Газпрому, Яндексу, МТС, Лукойлу, АЛРОСА, НМТП и другим российским компаниям, имеющим котировки на финансовых биржах, желающим привлечь иностранных инвесторов.

Интересные факты

- Финансовые аналитики в разных странах используют коэффициенты debt to EBITDA, EV/EBITDA в масштабных исследованиях по оценке крупных компаний в отдельных отраслях и степени их привлекательности для инвесторов.

- В России его часто применяют для сравнительного анализа деятельности известных конкурентов в отраслях (например, торговые Сети «Магнит» и «Дикси», нефтяные «монстры» Газпром, Лукойл, Татнефть).

- Некоторые крупные инвесторы с недоверием относятся к мультипликаторам, рассчитанным на основе применения EBITDA, например крупнейший инвестор Уоррен Баффетт.

Заключение

На практике показатели EBITDA, EV/EBITDA, debt to EBITDA позволяют собственникам компаний, менеджерам, инвесторам упростить оценку деятельности, но нельзя признать их универсальными. Следует учитывать комплексные методы в сравнении объектов бизнеса.