Погашение кредита начинается для заёмщика с выплаты ежемесячных сумм, определённых в совместном с банком договоре. Ещё до подписания соглашения с кредитным учреждением очень важно уточнить, как будут рассчитаны эти суммы.

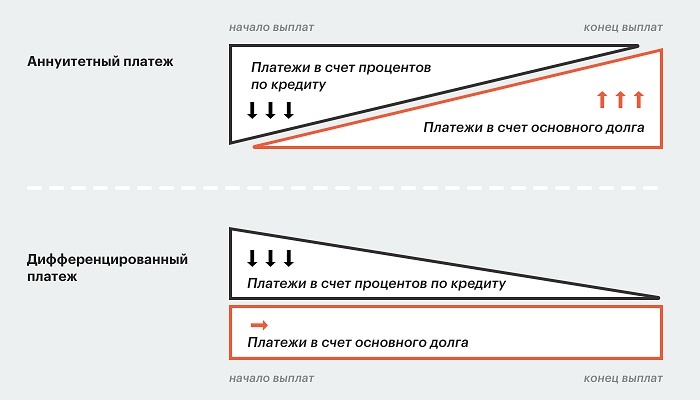

Заёмщику нужно знать, что платёж обычно состоит из определенных частей, одна из которых приходится на основной долг, а другая – на начисленные проценты. На практике банки применяются два вида платежей. Первый носит название аннуитетный.

Второй – дифференцированный. Сумма постепенно уменьшается, так как гасится основная часть, соответственно начисляемые на неё проценты тоже.

Финансовые учреждения при кредитовании чаще всего используют первый вид.

Положительные моменты

Почему аннуитетный платеж — это выгодно заёмщику?

- Во-первых, сам платёж остаётся неизменным в течение всего периода, на который был оформлен заём. Что очень удобно клиенту. Заранее можно распланировать свои доходы и расходы, оптимизируя семейный бюджет. Равные платежи не станут тяжёлым бременем для кошелька.

- Во-вторых, их уплата возможна с помощью шаблонов, оформленных в личном кабинете своего банка; заявлений в бухгалтерию или финансовую организацию о списании в нужный срок определённой суммы.

- В-третьих, расчёт легко проверить по специальной формуле, найти которую несложно в интернете. Нужно для вычисления знать сумму предполагаемого займа, ставку, предлагаемую банком и время. Заметно облегчит задачу электронный кредитный калькулятор на страницах финансовых учреждений или на специальных сравнительных сайтах.

Хотя многие считают, что при аннуитете сначала погашаются только проценты, а затем только основной заём, это не совсем так. Сумма, разбитая на одинаковые части, также содержит и основной долг, и плату за его использование. Просто процесс идёт более медленно.

Всё дело в математическом расчёте. Он позволяет сделать платёж меньше, чем при дифференцированных выплатах. А также даёт возможность получить в долг гораздо больше денег. Таким образом, данный инструмент повышает доступность на финансовом рынке займов и кредитов.

Отрицательные моменты

Основной минус для заёмщика в данном случае является большим плюсом для банка. Заключается он в том, что из-за медленного погашения полученной суммы, клиент заплатит гораздо больше. Иногда переплата превышает долг в несколько раз. На помощь придёт досрочное погашение.

Ещё одним неприятным моментом можно назвать тот факт, что при использовании аннуитетного платежа, сумма ежемесячных выплат не уменьшается. Гораздо приятнее, когда бремя обязательств сокращается. Особенно при долгосрочном кредите.

Можно ли изменить вид платежа?

Если договор уже заключён, то стоит обратиться в банк с предложением об изменении вида платежей. Так как вопрос касается в данном случае одного из важных пунктов соглашения, а именно, вместо использования аннуитетных платежей переход на дифференцированные, банк вряд ли пойдёт на это. Поэтому можно поискать варианты рефинансирования в своём финансовом учреждении либо в других.

Также при необходимости уменьшения долгового бремени и имеющейся для этого возможности, стоит рассмотреть вопрос о досрочном погашении путём увеличения ежемесячных платежей. При этом срок кредитования также будет сокращаться. Либо с помощью погашения всей суммы целиком. Возникающие вопросы стоит предварительно обсудить с кредитным учреждением для принятия своевременного правильного решения.